DStR Deutsches Steuerrecht | 2004

Peter W. Plagens und Mario Brunow

Problemstellung

Das traditionelle Rechnungswesen einer Unternehmung ist oftmals ausschließlich oder ganz überwiegend vergangenheitsorientiert, allenfalls spielt die Gegenwart noch eine gewisse Rolle. Die Finanzbuchhaltung verarbeitet abgeschlossene Geschäftsvorfälle, der Jahresabschluss zeigt die Vermögens-, Finanz- und Ertragslage abgelaufener Geschäftsjahre auf, die Kostenrechnung verarbeitet die IST-Daten der Finanzbuchhaltung.

In einigen Teilen des Rechnungswesens werden allerdings schon planerische, also zukunftsbe-zogene Ansätze berücksichtigt. So werden in der Kostenrechnung mit Hilfe der Plankostenrech-nung Standards gebildet, die bei der Vor- und Nachkalkulation SOLL-Größen angeben. Auch werden im Finanz- und Liquiditätsplan zukünftige Zahlungsströme abgebildet, um im Vorfeld bereits Liquiditätsengpässe aufzuzeigen. Ein geschlossenes System der Unternehmensplanung gibt es – namentlich in Klein- und Mittelbetrieben – jedoch nicht oder nur in rudimentären An-sätzen.

Nachstehend soll untersucht werden, ob die Erweiterung des betrieblichen Rechnungswesens und der Rechnungslegung um ein geschlossenes Planungssystem aus betriebswirtschaftlicher und rechtlicher Sicht nicht nur wünschenswert sondern sogar zwingend notwendig ist.

Planungsrechnung in der Betriebswirtschaftslehre

Einleitend muss geklärt werden, wie die Begriffe „Planung“, „Planungsrechnung“ und „Planungsrechnung im Rechnungswesen“ in der heutigen betriebswirtschaftlichen Literatur verstanden werden.

Planung gilt als wichtiger Faktor konstitutiver Unternehmensentscheidungen. Damit das be-triebliche Ziel (langfristiger) Gewinnmaximierung erreicht werden kann, müssen (Zwischen-) Ziele gesetzt und der Betriebsprozess geplant werden. Planung ist demnach die gedankliche Vorwegnahme zukünftigen Handelns durch Abwägen verschiedener Handlungsalterna-tiven und Entscheidungen für den günstigsten Weg. Zukunftsbezogene Entscheidungen werden vorab getroffen. Planen ist Entscheiden, das nicht auf Improvisation beruht.

Die Planungsrechnung bedeutet demgegenüber die Quantifizierung von strategischen bzw. operativen Maßnahmen, also die Umsetzung in monetäre Größen. Die Ergebnisse des Planungsprozesses werden dadurch sichtbar und nachvollziehbar dargestellt.

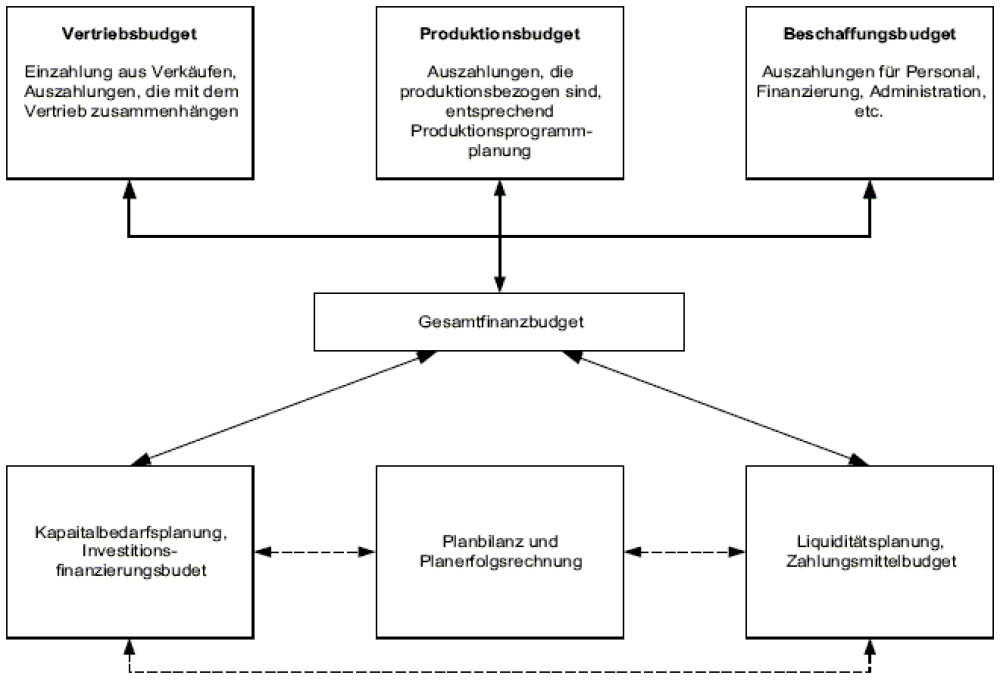

Die Quantifizierung des Planungsprozesses erfolgt häufig unter den Bezeichnungen „Finanzplanung“, „Kapitalbedarfsplanung“ oder „Planerfolgsrechnung“. Eine Möglichkeit zur Abbildung der Gesamtplanung (≈ Planungsrechnung) ist bei PERRIDON / STEINER dargestellt.

In der Literatur werden eine Fülle von Gesamtplanungsmodellen abgebildet, die im Wesentlichen die leistungswirtschaftliche Prozessplanung (Einkauf, Produktion, Lagerhaltung, Verkauf von Gütern und Leistungen) der finanzwirtschaftlichen Prozessplanung (Investitions- und Kapitalbedarfsermittlung, Liquiditätsplan, Planerfolgsrechnung und Planbilanz) gegenüberstellt.

Während die Umsetzung in der Literatur oftmals rein wissenschaftlich beschrieben wird, werden die praktischen Probleme der Darstellungstechnik kaum behandelt. Aber dass der Planungsprozess auf weite Sicht nicht ohne (monetär abbildbare) Ergebnisse auskommt, liegt auf der Hand.

Bei der Planungsrechnung im Rechnungswesen spricht man von einer integrierten Pla-nungsrechnung. Hierzu wird in der Literatur nur vereinzelt Stellung bezogen. Auf die Notwendigkeit einer integrierten Finanz- und Erfolgsplanung hat vor allem CHMIELEWICZ hingewiesen. Dass diese „integrierte Finanzplanung“ (≈ finanzwirtschaftliche Gesamtplanung) mit dem betrieblichen Rechnungswesen verbunden sein sollte, wird von einigen Autoren betont.

Neben der Finanzplanung finden vor allem diverse Planungsverfahren der Kostenrechnung in der Literatur ein breites Spektrum. Stellvertretend sei auf KILGER hingewiesen. System und Verfahren der Kostenplanung sind seit vielen Jahren bereits hochentwickelt und somit wichtiger Bestandteil jeder qualifizierten Unternehmensplanung.

Zusammenfassende Kritik an den bisherigen Methoden und Anwendungsverfahren

Die Notwendigkeit zur unternehmerischen Planung ist unbestritten, wenn der Entscheidungsträger die Auswirkungen bestimmter betrieblicher Maßnahmen erkennen möchte. Ein geschlossenes Planungssystem wird bisher jedoch nur sehr abstrakt und allgemein beschrieben.

Im finanzwirtschaftlichen Bereich sind die Instrumente zur Finanz- und Kostenplanung z. T. weit entwickelt. Der Integrationsprozess betrieblicher Teilpläne (auch des leistungswirtschaft-lichen Bereichs) und dessen Einbindung in das betriebliche Rechnungwesen dagegen ist kaum behandelt und wenig konkret.

Es wird noch darzulegen sein, dass ohne eine integrierte Gesamtplanung, also einer fehlenden Einbindung der Planungsrechnung in das betriebliche Rechnungswesen, eine Unternehmensführung nur eingeschränkt möglich ist.