MODUL 1: GUV-RECHNUNG

- Autohaus-BWA und GuV-Rechnung

- Analysen, Vergleiche, Prognosen

- strukturierte Zugriffsmöglichkeit

AUTOBUSINESS PARTNER SERVICE GMBH (APS) | Ausgabe: 4/2020

Von Peter W. Plagens und Ingo Breitenfeld

Aus kartellrechtlichen Gründen fiel vor einiger Zeit der Händlerbetriebsvergleich weg. Gleichwohl besteht das Bedürfnis nach einem Maßstab, um die wichtigsten betriebswirtschaftlichen Daten in Relation setzen zu können. Diesen Wunsch erfüllt nun PlanAPP mit einem neuen Tool.

Ohne sie geht es nicht: Die typisierte Autohaus-BWA,die vom Umsatz über die verschiedenen Deckungsbeitragsstufen für die Kostenstellen bis zum DB III und für den Rechtsträger bis zum Betriebsergebnis in der Vergangenheit die Daten sämtlicher Volkswagen und Audi Händler bundesweit ausgewertet hat. Nicht zuletzt in Zeiten der Pandemie ist hier eine entsprechende Transparenz für die betroffenen Autohäuser außerordentlich hilfreich. PlanAPP hat nach diversen anderen Programmverbesserungen im vierten Quartal das Modul II (Benchmarking) ausgetestet. Die erste Auswertung wird den teilnehmenden registrierten Betrieben im Dezember kostenlos zur Verfügung gestellt.

Derzeit wird die webbasierte Controlling-Software PlanAPP von über 200 Autohaus-Betrieben genutzt. Um nun eine derartige Benchmark-Auswertung zu ermöglichen, ist es erforderlich, die bereits abgespeicherten Monatsdaten aus der Finanzbuchhaltung für das Geschäftsjahr 2019 (zwölf Monate) und für das Geschäftsjahr 2020 (sechs bzw. neun Monate) in einer großen Datenbank zusammenzuführen. Eine entscheidende Ausgangsbasis ist in jedem Fall, dass die teilnehmenden Betriebe den Kontenrahmen SKR 51 nutzen.

Nunmehr kommt es darauf an, die vorhandenen zwölf Millionen Datensätze nach Relevanz für GuV-Daten zu selektieren. So wurden beispielsweise unvollständige Datensätze eliminiert und spezielle GuV-Konten (beispielsweise für Ertragsteuern) für die Auswertung gesperrt. Für die Zukunft ist geplant, dass jede Kennzahl einen relativen Toleranzrahmen erhält, sodass „Ausreißer“ kenntlich gemacht werden können. Diese können gegebenenfalls auch nach Rücksprache mit der jeweiligen Controlling-Abteilung des Autohauses entweder eliminiert oder angepasst werden.

Die auf diese Art und Weise bereinigten Datensätze wurden dann sowohl mit ihren absoluten Werten als auch mit dem durchschnittlichen Prozentsatz (bezogen auf die Nettoerlöse/den Umsatz) über ein entsprechendes Auswertungs-Tool erfasst. Die Summe der jeweiligen Zeilenergebnisse wurde danach durch die Anzahl der teilnehmenden Betriebe dividiert, um auf diese Art und Weise einen absoluten Durchschnittswert zu erhalten. Dieser wurde wiederum in Relation zu den für die Periode maßgeblichen Nettoerlösen gesetzt, um die durchschnittlichen Prozentsätze für die Struktur der Autohaus BWA-zu ermitteln.

Aufgrund des zuvor beschriebenen Ablaufs wurden von PlanAPP verschiedene Testauswertungen mit den teilnehmenden Betrieben durchgeführt. Diese reichen auf Ebene des Rechtsträgers bis zum Betriebsergebnis und bei der Darstellung der Hauptkostenstellen (Neuwagen, Gebrauchtwagen, Service und Teiledienst) bis zur Ebene des DB III.

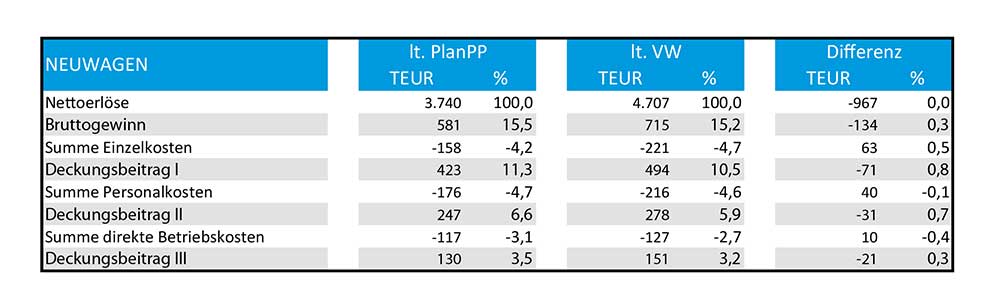

Um einen ersten glaubwürdigen Vergleichsmaßstab zu erhalten, wurde eine Auswertung für das erste Halbjahr 2019 vorgenommen. Die auf diese Art und Weise gewonnenen Erkenntnisse wurden dann mit den letzten Ergebnissen des Management-Business-Reports für die VW-Händler für den gleichen Zeitraum verglichen. Sowohl auf der Ebene des Rechtsträgers als auch auf der Ebene der Kostenstellenbereiche konnte in fast allen Stufen der Autohaus-BWA ein hohes Maß an Übereinstimmung für das erste Halbjahr 2019 erzielt werden. Als Beispiel sei auf die Kostenstelle Neuwagen und deren Ergebnisse hingewiesen.

Als vorläufige Quintessenz kann festgehalten werden, dass zwar die absoluten Zahlen – wie sie sich als Ergebnis der Durchschnittsberechnung ergeben haben – etwas niedriger ausgefallen sind, die Prozentwerte jedoch nur geringfügig abweichen. Und dies obwohl bei der PlanAPP-Auswertung nur ca. 200 Autohausbetriebe teilgenommen haben, während bei der Business-Management-Auswertung von Volkswagen sämtliche Volkswagen Händler ihre Daten zur Auswertung zur Verfügung gestellt hatten.

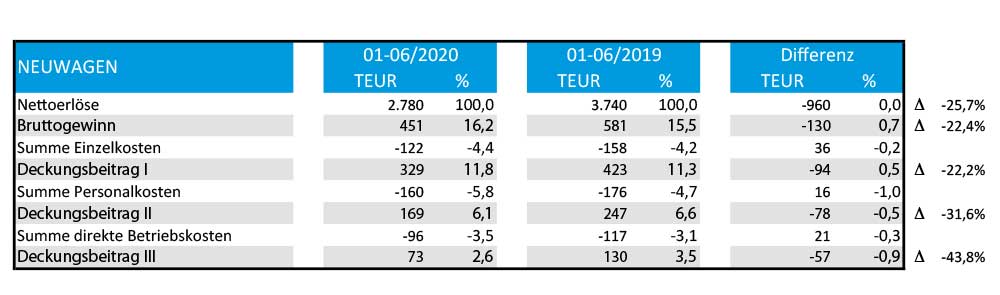

Daran anschließend wurde ein Vergleich des ersten Halbjahres 2019 der PlanAPP-Auswertung mit den ersten sechs Monaten 2020 für die ca. 200 Autohaus-Betriebe vorgenommen. Infolge der Corona-Pandemie und des Lockdowns im Frühjahr 2020 brach sowohl der Umsatz als auch das Ergebnis für die teilnehmenden Autohaus-Betriebe ein. Dies verwundert nicht. Beispielhaft sei auch hier wieder anhand der Kostenstelle Neuwagen die Ergebnissituation dargestellt.

Die auf diese Art und Weise gewonnenen Ergebnisse werden jetzt in einem weiteren Schritt in die dafür vorgesehenen Benchmark-Spalten (bezogen auf die durchschnittlichen Prozentsätze) in den jeweiligen Auswertungen von PlanAPP eingesteuert. Somit wird ein Vergleich mit den IST-Daten für das laufende Jahr bzw. für das Vorjahr möglich (vgl. auch AUTOBUSINESS Ausgabe 3/2020 Seite 30/31).

Nach dem erfolgreichen Abschluss der Testphase soll im Dezember 2020 allen teilnehmenden Betrieben die ersten Benchmark-Auswertungen für den Zeitraum Januar bis September 2020 im Vergleich zu Januar bis September 2019 kostenlos zur Verfügung gestellt werden. Ziel ist es, dass sich die teilnehmenden Autohäuser anhand dieser Daten einen ersten Überblick verschaffen können, dies auch insbesondere durch den vermeintlichen Geschäftseinbruch infolge der Corona-Pandemie.

Je mehr Betriebe am Benchmark teilnehmen, umso höher ist die Aussagekraft der Ergebnisse. Deshalb öffnet PlanAPP das Benchmarking-Tool auch für Autohäuser, die PlanAPP nicht nutzen. Einzelheiten hierzu stehen auf der Internetseite von PlanAPP (www.planapp.de).

Sobald das Jahr 2020 abgeschlossen ist (Ende Januar/Anfang Februar) und alle Datensätze validiert wurden, folgt eine komplette Jahresauswertung für die zwölf Monate des vergangenen Geschäftsjahres. Diese Daten werden zur Ermittlung sowohl der absoluten Durchschnittswerte als auch der dazugehörenden relativen Prozentzahlen herangezogen. Die Durchschnittswerte kann der jeweilige Betrieb mit seinen individuellen Zahlen gut vergleichen. Die Auswertung umfasst im ersten Schritt sowohl den Bereich des Rechtsträgers als auch die Marken des Volkswagen Konzerns und die Hauptkostenstellen aus der Autohaus-BWA. Darüber hinaus wird es auch möglich sein, die verdichteten BWA-Zeilen durch einen Aufklappmechanismus auf die Ebene des jeweiligen GuV-Kontos herunterzubrechen.

Im Laufe des ersten Halbjahres 2021 sollen weitere Auswertungen möglich sein:

■ nach Größenklassen

■ Abgrenzung nach Top- und Bottom-Gruppen

■ Sonderauswertungen für bestimmte Autohandelsgruppen, um neben den allgemeinen Branchendurchschnittswerten auch spezifische Benchmark-Werte zu ermitteln, die dann mit dem Bundesdurchschnitt verglichen werden können.

Das Ausrollen des Benchmark-Tools wird auch vom VAPV unterstützt, um den Volkswagen und Audi Betrieben nach dem Wegfall des Business-Management-Reports eine aussagekräftige Alternative anzubieten.

Außerdem wird auch durch das MMI in Braunschweig das Schulungsprogramm für das kommende Jahr dahingehend erweitert, dass neben den ohnehin geplanten technischen Neuerungen auch das neue Benchmark-Tool in die Schulungskonzepte einbezogen wird. Neben einem kursorischen Einführungsseminar werden auch vertiefende Schulungen als Online-Version angeboten. Sobald dies unter den gegenwärtigen Corona-Richtlinien möglich sein wird, bietet das MMI wieder Präsenzveranstaltungen an. Einzelheiten hierzu können auf der Internetseite des MMI unter www.mmiakademie.de jederzeit abgerufen werden.

Peter W. Plagens ist Of Counsel der Gehrke Econ GmbH Wirtschaftsprüfungsgesellschaft.

Ingo Breitenfeld ist Unternehmensberater der Gehrke Econ Unternehmensberatungsgesellschaft mbH.

AUTOBUSINESS PARTNER SERVICE GMBH (APS) | Ausgabe: 3/2020

Von Peter W. Plagens und Ingo Breitenfeld

Für über 200 Autohausbetriebe von etwa 90 Handelsgruppen begann Anfang 2020 die Umstellung von APS 3 auf das neue webbasierte Softwaretool PlanAPP. Nun stellt der Anbieter für Planungssoftware für das Autohaus sein Angebot noch breiter auf.

Die PlanAPP GmbH hat die vergangenen turbulenten Monate genutzt, um die neuen Herausforderungen besser bewältigen zu können: So wurden die Programmerstellung und der programmtechnische Support, qualitativ und quantitativ gestärkt. Der Hotline-Service und die betriebswirtschaftliche Beratungskompetenz wurden ausgebaut, um die vielfältigen Kundenwünsche schneller zu bedienen. Mit dem letzten Release von Anfang Juli konnten Verbesserungen im Bedienungskomfort, Beseitigung von Schwachstellen und Optimierung der Prozessabläufe an die User weitergegeben werden. Doch das ist nur der Anfang: Im Laufe des Herbstes werden eine Reihe von weiteren bedeutsamen Verbesserungen umgesetzt. Neben der Erhöhung des Bedienungskomforts und Verbesserung der Programmstabilität, werden insbesondere das Layout und die Funktionsweise der Auswertungen auf ein neues Level gehoben.

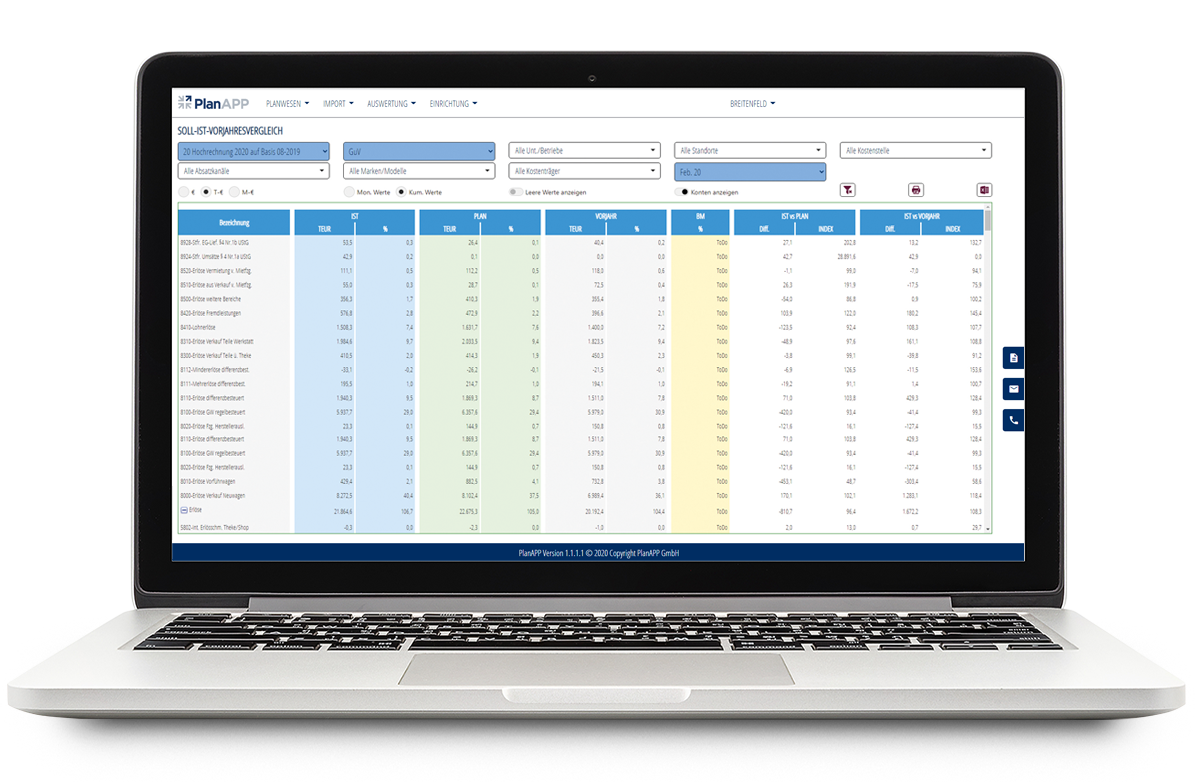

Die Filterfunktionen und deren Bedienung sind nunmehr in der Kopfleiste der jeweiligen Auswertungen in nur noch wenigen Feldern durch eine hierarchische Anordnung (auch mehrfach) auswählbar. Dies sei in der Grafik 1 anhand der Auswahl der Kostenstellen dargestellt: Durch diese Technik wird die Auswertung deutlich übersichtlicher und die ausgewählten Filter sind jederzeit erkennbar. Außerdem „wandert“ die Kopfzeile beim Scrollen (in beide Richtungen) stets mit – und erhöht damit die Lesbarkeit.

Die Auswertungen werden seit Ende September sukzessiv auf völlig neue Formate umgestellt, die zum einen optisch/farblich besser gestaltet sind und zum anderen auch verbesserte Inhalte liefern. So können beispielsweise die hinter jeder Position stehenden Konten der Fibu inklusive Kontonummer und Kontenbezeichnung aufgeklappt werden – und zwar unter Ausblendung der Konten mit einem Nullsaldo. Des Weiteren werden auch die Wünsche nach Exportfunktionen im Excel- und PDF-Format umgesetzt.

Durch den Wegfall des Händlerbetriebsvergleichs seitens der Volkswagen AG sowie diverse Anfragen der bereits mit PlanAPP arbeitenden Autohäuser, hat sich PlanAPP dazu entschlossen, die ursprünglich vorgesehene Reihenfolge der Module zu ändern. Ursprünglich sollte das Modul II (Integrierte Planungsrechnung) im Laufe dieses Jahres entwickelt werden und zur Auslieferung kommen. Aufgrund der für dieses Modul geringen Nachfrage haben wir vorerst die Umsetzung zu Gunsten des Moduls III (Benchmarking) zurückgestellt. Dies hat von den Kunden aufgrund des Wegfalls des Händlerbetriebsvergleichs und der Marktverwerfungen durch die Corona-Pandemie in Verbindung mit einer zu erwartenden deutlichen Umstrukturierung des gesamten Händlernetzes zunehmend an Bedeutung gewonnen.

Vor diesem Hintergrund hat PlanAPP in der Sommerzeit erste konzeptionelle Überlegungen für die Ausgestaltung einer Benchmark-Analyse vorgenommen, diese zwischenzeitlich mit dem Programmier-Team erörtert und entsprechende Ziele für die ersten Testversuche im IV. Quartal 2020 ausgegeben. Erkennbar ist dies unter anderem daran, dass in den jetzt neu gestalteten Auswertungen bereits eine Benchmark-Spalte eingeführt wurde, die – sobald das Benchmarking-Tool läuft – von den dann an dem Benchmarking teilnehmenden Usern genutzt werden kann. Hierzu ist Folgendes vorgesehen:

Geplant ist, dass von den jetzt bereits vorhandenen Usern bzw. von den zukünftigen Anwendern, eine Stichprobe von mindestens 100 Autohäusern ihre IST-Daten über das noch einzurichtende Benchmark-Tool auswerten lässt. So kann ein repräsentativer Durchschnitt für diese Autohäuser ermittelt werden – zum Beispiel, um den Deckungsbeitrag (erweiterter Rohertrag), aber auch die Personalkosten sowie die sonstigen betrieblichen Aufwendungen, die Abschreibungen und im Übrigen den Kapitaldienst mit Durchschnittswerten abzubilden. Dies ermöglicht es dem Autohaus, einen externen Betriebsvergleich durchzuführen, der wiederum signalisiert, in welchen Bereichen sich das Autohaus besser oder schlechter darstellt als der Durchschnitt.

Die Umsetzung des Moduls zur integrierten Planungsrechnung wird im Laufe des kommenden Geschäftsjahres 2021 durch PlanAPP auf die Agenda gesetzt, damit die dadurch freiwerdenden Programmierkapazitäten für die Benchmark-Lösung – wie bereits erwähnt – genutzt werden können. Darüber hinaus wird PlanAPP durch die Zusammenarbeit mit der Gehrke Econ Gruppe auch sein Beratungsangebot für Autohäuser deutlich ausweiten, sodass auch eine aktive Begleitung bei den jetzt anstehenden Umstrukturierungsprozessen durch eine qualifizierte Beratung gewährleistet werden kann. In Zusammenarbeit mit dem bei dem VW-/Audi-Händlerverband eingerichteten Expertenpool kann das Autohaus auf die unterschiedlichen Ressourcen zurückgreifen, um den künftigen Herausforderungen besser gewachsen zu sein.

Peter W. Plagens ist Of Counsel der Gehrke Econ GmbH Wirtschaftsprüfungsgesellschaft.

Ingo Breitenfeld ist Unternehmensberater der Gehrke Econ Unternehmensberatungsgesellschaft mbH.

DStR Deutsches Steuerrecht | beck-online.de | 2004

Von Peter W. Plagens und Mario Brunow

Das traditionelle Rechnungswesen einer Unternehmung ist überwiegend vergangenheitsorientiertausgerichtet, allenfalls kommt der Gegenwart noch eine gewisse Bedeutung zu. Die Finanzbuchhaltung verarbeitet abgeschlossene Geschäftsvorfälle, der Jahresabschluss zeigt die Vermögens-, Finanz- und Ertragslage abgelaufener Geschäftsjahre auf, die Kostenrechnungverarbeitet Ist-Daten der Finanzbuchhaltung.

In einigen Teilen des Rechnungswesens werden allerdings schon planerische (zukunftsbezogene)Ansätze berücksichtigt. So bildet man in der Kostenrechnung mit Hilfe der Plankostenrechnung Standards ab, die bei Vor- und Nachkalkulation Soll-Größen angeben. Auch werden im Finanz- und Liquiditätsplan zukünftige Zahlungsströme erfasst, um im Vorfeld Liquiditätsengpässe aufzuzeigen.Ein geschlossenes System der Unternehmensplanung gibt es – namentlich in Klein- undMittelbetrieben – jedoch nicht oder nur in rudimentären Ansätzen.15.12.2020 Integrierte Planungsrechnung – Bestandteil des betrieblichen Rechnungswesens (Teil I)

Nachstehend soll untersucht werden, ob die Erweiterung des betrieblichen Rechnungswesens undder Rechnungslegung um ein geschlossenes Planungssystem aus betriebswirtschaftlicher undrechtlicher Sicht nicht nur wünschenswert, sondern sogar zwingend notwendig ist.

Einleitend muss geklärt werden, wie die Begriffe „Planung”, „Planungsrechnung” und„Planungsrechnung im Rechnungswesen” in der heutigen betriebswirtschaftlichen Literaturverstanden werden.

Planung gilt als wichtiger Faktor konstitutiver Unternehmensentscheidungen. Damit das betrieblicheZiel (langfristiger) Gewinnmaximierung erreicht werden kann, müssen (Zwischen-)Ziele gesetzt undder Betriebsprozess geplant werden. Planung ist demnach die gedankliche Vorwegnahmezukünftigen Handelns durch Abwägen verschiedener Handlungsalternativen und Entscheidungen fürden günstigsten Weg. Zukunftsbezogene Entscheidungen werden vorab getroffen. Planen ist Entscheiden, das nicht auf Improvisation beruht [Fn. 1: Wöhe, Einführung in die AllgemeineBetriebswirtschaftslehre, 20. Aufl. 2000, S. 134.].

Die Planungsrechnung bedeutet demgegenüber die Quantifizierung von strategischen bzw.operativen Maßnahmen, also die Umsetzung in monetäre Größen. Die Ergebnisse des Planungsprozesses werden dadurch sichtbar und nachvollziehbar dargestellt.

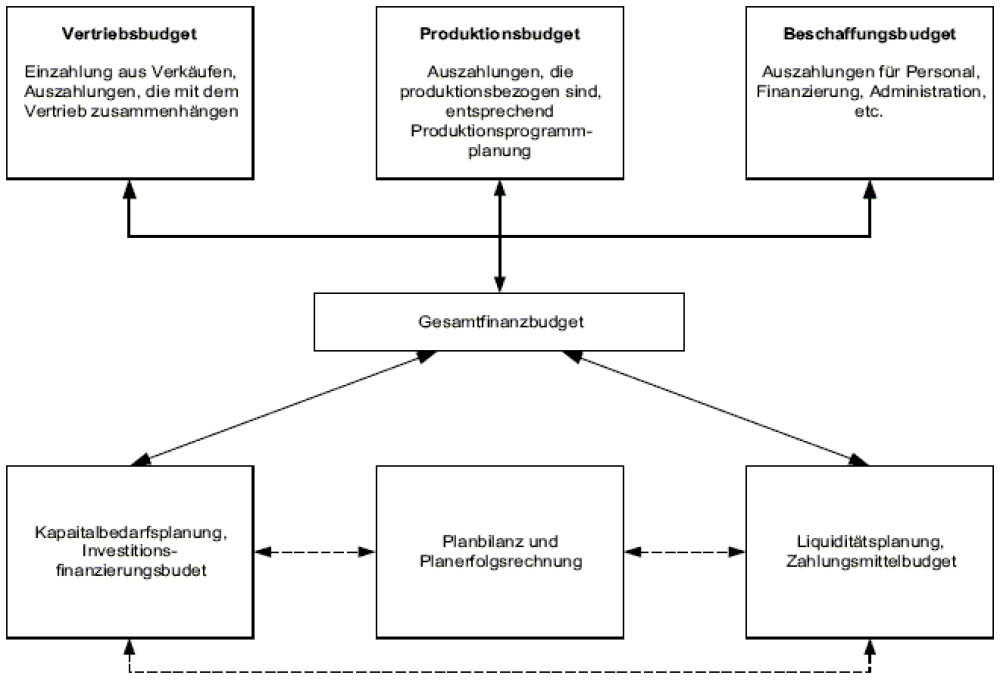

Die Quantifizierung des Planungsprozesses erfolgt häufig unter den Bezeichnungen„Finanzplanung”, „Kapitalbedarfsplanung” oder „Planerfolgsrechnung”. Eine Möglichkeit zur Abbildung der Gesamtplanung (~ Planungsrechnung) ist bei Perridon/Steiner zu finden [Fn. 2:Perridon/Steiner, Finanzwirtschaft der Unternehmung, 9. Aufl. 1997, S. 625.].

Abb. 1: Gesamtplanungsprozess

In der Literatur findet man eine Vielzahl von Gesamtplanungsmodellen, die im Wesentlichen die leistungswirtschaftliche Prozessplanung (Einkauf, Produktion, Lagerhaltung, Verkauf von Gütern undLeistungen) der finanzwirtschaftlichen Prozessplanung (Investitions- und Kapitalbedarfsermittlung, Liquiditätsplan, Planerfolgsrechnung und Planbilanz) gegenüber-stellt [Fn. 3: Mellerowicz, Planungund Plankostenrechnung, 1972, S. 180.].

Während man die Umsetzung in der Literatur oftmals rein wissenschaftlich beschreibt, werden diepraktischen Probleme der Darstellungstechnik kaum behandelt. Es ist aber einsichtig, dass der Planungsprozess auf weite Sicht nicht ohne (monetär abbildbare) Ergebnisse auskommt.

Bei der Planungsrechnung im Rechnungswesen spricht man von einer integrierten Planungsrechnung. Dazu wird in der Literatur nur vereinzelt Stellung bezogen. Auf die Notwendigkeit einer integrierten Finanz- und Erfolgsplanung hat vor allem Chmielewicz hingewiesen[Fn. 4: Chmielewicz, Integrierte Finanz- und Erfolgsplanung – Versuch einer dynamischen Mehrperiodenplanung, 1972, S. 42 ff.]. Einige Autoren weisen darauf hin, dass diese „integrierteFinanzplanung” (~ finanzwirtschaftliche Gesamtplanung) mit dem betrieblichen Rechnungswesenverbunden sein sollte.

Neben der Finanzplanung finden sich in der Literatur vor allem diverse Planungsverfahren der Kostenrechnung. Stellvertretend sei auf Kilger hingewiesen [Fn. 5: Kilger, FlexiblePlankostenrechnung, 1974, S. 53 ff.]. System und Verfahren der Kostenplanung sind seit vielenJahren hochentwickelt und somit wichtiger Bestandteil jeder qualifizierten Unternehmensplanung.

Die Notwendigkeit einer unternehmerischen Planung ist unbestritten, wenn der Entscheidungsträgerdie Auswirkungen bestimmter betrieblicher Maßnahmen erkennen möchte. Ein geschlossenes Planungssystem wurde bisher jedoch nur sehr abstrakt und allgemein beschrieben.

Im finanzwirtschaftlichen Bereich sind die Instrumente der Finanz- und Kostenplanung z. T. weitentwickelt. Der Integrationsprozess betrieblicher Teilpläne (auch des leistungswirtschaftlichenBereichs) und dessen Einbindung in das betriebliche Rechnungswesen wird dagegen kaumbehandelt und ist zudem wenig konkret.

Es wird noch darzulegen sein, dass eine Unternehmensführung ohne eine integrierte Gesamtplanung (und damit die fehlende Einbindung der Planungsrechnung in das betriebliche Rechnungswesen) nur eingeschränkt erfolgreich sein kann.

(Den gesamten Artikel zum Download finden Sie zum hier.)

DStR Deutsches Steuerrecht | beck-online.de | 2004

Von Peter W. Plagens und Mario Brunow

In den vergangenen Abschnitten wurde die Notwendigkeit einer integrierten Planungsrechnung als Bestandteil der betrieblichen Gesamtplanung und des Rechnungswesen herausgearbeitet. Einfunktionierendes Planungssystem setzt voraus, dass ausgehend von den leistungswirtschaftlichenEckdaten vor allem die Gesamtauswirkungen der künftigen Entwicklung (einschließlichunternehmerischer Entscheidungen) finanzwirtschaftlich dargestellt werden. Dazu werden diegleichen Instrumente genutzt, wie dies für die externe Rechnungslegung bei der Abbildung der Ist-Situation ohnehin schon geschieht. Zentrale Elemente sind daher neben der Eröffnungsbilanz die GuV-Planung, der Liquiditätsplan und die Planbilanz (ggf. ergänzt um eine Plan-Kapitalflussrechnung).

„Ein Schiff kann kein Ziel ansteuern, keiner kann es bestimmen, wenn der Kapitän nicht weiß, wo erjetzt steht und von wo aus er seine Fahrt beginnt.”

Eine integrierte Planungsrechnung ist ohne klare Ausgangsbasis nicht vorstellbar. Daher muss jedePlanungsrechnung auf einer Eröffnungsbilanz aufsetzen, die Vermögen und Schulden mithinreichender Genauigkeit darstellt. In der Praxis sind dabei einige Anforderungen zu beachten:

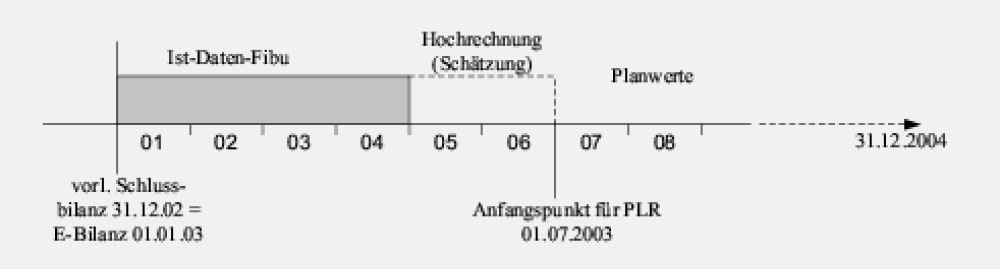

Der Stichtag sollte so gewählt werden, dass er nicht zu weit vom Planungsbeginn entfernt ist.

Beispiel:

Erstellen einer Fortführungsprognose (z. B. nach FAR 1/1996): Für eine GmbH soll eine Planungsrechnung für den Zeitraum 1.7.03 – 31.12.04 erstellt werden. Die Schlussbilanz zum 31.12.2002 liegt in vorläufiger Form vor, die laufende Fibu ist bis 04/2003 gebucht, der Auftrag wird im Mai 2003 erteilt.

Die Ausgangs-Eröffnungsbilanz 1. 7. 2003 lässt sich näherungsweise wie folgt ermitteln:

Abb. 3: Zeitstrahl zur Ermittlung der Eröffnungsbilanz

Bei der Ermittlung der Ausgangsdaten für die Eröffnungsbilanz ist die näherungsweise Ermittlungder Vermögenswerte und Schulden häufig ausreichend. Es muss jedoch sichergestellt werden, dassVermögenswerte nicht zu hoch und Schulden nicht zu niedrig bewertet oder sogar ganz vergessenwerden. Ohne zu sehr ins Detail zu gehen, sollte sich jeder Planersteller fragen:

Oftmals kann der letzte Bilanz-/Prüfbericht ergänzende wertvolle Hinweise geben. Es musssichergestellt werden, dass die Planungsrechnung nicht durch unzureichend ermittelteAusgangsdaten später in Frage gestellt wird.

(Den gesamten Artikel zum Download finden Sie hier.)

PlanAPP GmbH

Imkerstraße 5

30916 Isernhagen

Tel: 0511 13 22 350

E-Mail: info@PlanAPP.de

© 2024 | PlanAPP GmbH, Isernhagen